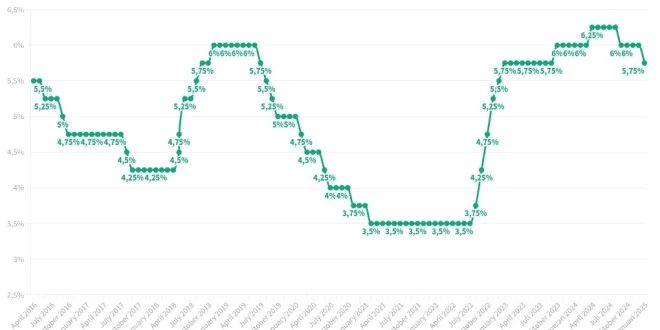

LintasWarganet.com – 20 Juni 2026 | Bank Indonesia (BI) kembali menaikkan suku bunga acuan (BI Rate) menjadi 5,75 persen pada pertengahan Juni 2026. Kenaikan ini merupakan akumulasi 75 basis poin dalam sebulan, setelah sebelumnya naik 50 basis poin pada 20 Mei dan 25 basis poin pada 9 Juni. Langkah tersebut diambil untuk memperkuat stabilitas nilai tukar rupiah serta menahan laju inflasi pada kisaran target pemerintah 2,5 ± 1 persen.

Kenaikan BI Rate Terbaru

Keputusan tersebut diambil dalam Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17‑18 Juni 2026. Selain menaikkan BI Rate, BI juga menyesuaikan suku bunga Deposit Facility menjadi 4,75 % dan Lending Facility menjadi 6,50 %. Gubernur Perry Warjiyo menegaskan bahwa kebijakan ini bersifat preventif, mengingat ketidakpastian ekonomi global yang masih tinggi.

Pengaruh Terhadap Kredit Konsumen

Naiknya BI Rate berdampak langsung pada biaya pinjaman. Perencana keuangan independen, Andy Nugroho, menilai bahwa beban bunga kredit, baik kredit tanpa agunan (KTA), kredit kendaraan, maupun kartu kredit, akan meningkat. Ia menyarankan masyarakat menunda atau mengurangi pengajuan kredit baru kecuali sangat mendesak. Risiko utama adalah terjadinya cicilan yang lebih berat, yang dapat memicu utang konsumtif apabila tidak dikelola dengan hati‑hati.

KPR Rumah Subsidi Tetap 5 %

Sementara suku bunga acuan naik, pemerintah melalui Kementerian Perumahan dan Kawasan Permukiman (PKP) berkomitmen menjaga bunga KPR subsidi tetap flat di 5 % selama masa angsuran. Skema Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) dipertahankan untuk memastikan rumah layak tetap terjangkau bagi masyarakat berpenghasilan rendah. Menteri PKP, Maruarar Sirait, menegaskan bahwa kebijakan ini tidak terpengaruh oleh dinamika BI Rate, sekaligus mengumumkan rencana perpanjangan tenor KPR FLPP hingga 40 tahun.

Strategi Mengelola Utang di Tengah Suku Bunga Tinggi

- Evaluasi kebutuhan kredit: Pastikan setiap pengajuan pinjaman memiliki tujuan yang jelas dan manfaat yang melebihi biaya tambahan bunga.

- Prioritaskan pelunasan utang berbunga tinggi: Fokus pada kartu kredit dan KTA yang suku bunganya paling sensitif terhadap perubahan BI Rate.

- Manfaatkan KPR subsidi: Jika berencana membeli rumah, pilih skema FLPP yang suku bunganya tetap 5 % dan pertimbangkan tenor lebih panjang untuk menurunkan beban bulanan.

- Bangun dana darurat: Simpan minimal tiga sampai enam bulan pengeluaran rutin dalam bentuk likuid, mengurangi kebutuhan pinjaman darurat.

- Bandingkan produk kredit: Beberapa bank mungkin menawarkan promo suku bunga tetap atau diskon bagi nasabah tertentu; lakukan perbandingan sebelum memutuskan.

Bank Indonesia menargetkan stabilisasi nilai tukar dan inflasi melalui kebijakan moneter yang lebih ketat. Di sisi lain, pemerintah tetap fokus pada program perumahan massal, dengan target penyaluran FLPP tahun 2026 sebesar 350.000 unit rumah. Hingga pertengahan Juni, realisasi mencapai 78.277 unit atau 22,36 % dari target, menandakan tantangan dalam percepatan penyediaan rumah subsidi.

Secara keseluruhan, kenaikan BI Rate menandai periode penyesuaian ekonomi yang memerlukan kewaspadaan dari konsumen dan pelaku usaha. Dengan mengadopsi langkah-langkah pengelolaan utang yang bijak serta memanfaatkan kebijakan KPR subsidi, masyarakat dapat melindungi daya beli dan tetap mengakses perumahan yang layak.

Ke depan, pemantauan kebijakan moneter dan fiskal menjadi penting untuk mengantisipasi perubahan lebih lanjut pada biaya pinjaman. Konsumen disarankan tetap mengikuti perkembangan suku bunga dan menyesuaikan strategi keuangan pribadi secara periodik.

Rekomendasi:- Apakah DANA Termasuk Bank CIMB Niaga? Dalam dunia keuangan yang terus berkembang, terdapat berbagai jenis layanan perbankan digital yang dapat memudahkan transaksi keuangan kita. Salah satu aplikasi yang populer di Indonesia adalah DANA. Namun, seringkali muncul…

- Cara Membuat QRIS DANA Pada saat ini, teknologi semakin berkembang dan menghadirkan berbagai kemudahan bagi masyarakat dalam menjalankan aktivitas sehari-hari. Salah satu teknologi yang cukup populer dan banyak digunakan adalah QRIS atau Quick Response…

- Cara Transfer dari GoPay ke DANA Apakah Anda tengah mencari panduan lengkap tentang cara transfer saldo dari GoPay ke DANA dengan cepat? Jangan khawatir, artikel ini akan memberikan solusi praktis untuk kebutuhan Anda. Sebelum kita masuk…

- Cara Mengaktifkan SPaylater Shopee Paylater (SPaylater) adalah salah satu fitur yang sangat berguna bagi para pengguna Shopee yang ingin berbelanja secara online tanpa harus membayar secara langsung. Dengan SPaylater, Anda dapat membeli barang-barang…

- Cara Daftar M-Banking Bank Jatim Dalam era digital yang semakin berkembang, kebutuhan akan akses perbankan yang mudah dan cepat semakin meningkat. Untuk memenuhi kebutuhan tersebut, Bank Jatim hadir dengan solusi terbaik, yaitu M-Banking Bank Jatim.…

- Cara Melihat Nomor Rekening Bank Jago Pernahkah Anda berpikir untuk melihat nomor rekening Bank Jago? Dalam artikel ini, kami akan memberikan panduan lengkap tentang cara melihat nomor rekening Bank Jago. Bank Jago adalah salah satu bank…

- Cara Menabung Haji di BSI Apakah Anda bermimpi untuk menjalankan ibadah haji? Salah satu langkah awal yang dapat Anda ambil adalah membuka tabungan haji. Salah satu bank yang menyediakan layanan tabungan haji adalah Bank Syariah…

- Cara Mengganti Rekening Utama di BRIMO BRI Mobile (BRIMO) adalah salah satu aplikasi perbankan yang banyak digunakan oleh masyarakat Indonesia. Dengan menggunakan BRIMO, pengguna dapat melakukan berbagai transaksi perbankan, seperti transfer, pembayaran tagihan, hingga membeli pulsa…

- Cara Membuka Blokir BRImo Tanpa ke Bank BRImo, aplikasi mobile banking BRI yang praktis, seringkali menjadi andalan bagi banyak nasabah. Namun, terkadang kita mungkin mengalami masalah seperti terkunci dari akun BRImo. Tidak perlu khawatir, karena dalam artikel…

- Cara Cek Angsuran Adira Finance Adira menawarkan jasa pembiayaan untuk pembelian mobil dan motor. Bagi para pelanggannya, Adira Finance penting untuk mengetahui bagaimana cara cek angsuran sepeda motor dan mobil mereka sehingga mereka dapat melakukan…

- Cek Saldo e-Money dengan Nomor Kartu Di era teknologi saat ini, e-money telah menjadi solusi populer untuk pembayaran nontunai. Namun, tidak jarang pengguna masih bingung tentang cara memeriksa saldo e-money, terutama bagi yang tidak memiliki perangkat…

- Cara Membuat QRIS GoPay Cara membuat QRIS GoPay dapat menjadi solusi untuk pedagang yang ingin meningkatkan kemudahan pembayaran bagi konsumen mereka. QRIS atau Quick Response Code Indonesian Standard adalah standar pembayaran digital yang digunakan…

- Cara Tarik Tunai Bank Jago Tanpa Kartu ATM Bank Jago adalah salah satu bank terkemuka di Indonesia yang menawarkan berbagai layanan perbankan modern. Salah satu layanan yang paling dicari adalah tarik tunai. Dalam artikel ini, kita akan membahas…

- Cara Bayar Virtual Account di BSI Mobile Pembayaran secara online semakin populer di era digital ini. Salah satu metode pembayaran yang banyak digunakan adalah melalui virtual account. Bank Syariah Indonesia (BSI) telah menyediakan layanan pembayaran menggunakan virtual…

- Cara Menaikkan Limit Kredivo Kredivo adalah salah satu layanan kredit digital yang semakin populer di Indonesia. Bagi Anda yang sudah menjadi pengguna Kredivo, ada kemungkinan Anda ingin meningkatkan limit kredit Anda. Dalam artikel ini,…

- Cara Pinjam Uang di Bank BRI Apakah Anda sedang mencari informasi tentang cara pinjam uang di Bank BRI? Jika iya, Anda berada di tempat yang tepat! Bank BRI, salah satu bank terkemuka di Indonesia, menyediakan berbagai…

- Cara Bayar BRIVA di ATM BRI Pada zaman yang serba digital ini, transaksi keuangan menjadi lebih mudah dengan hadirnya berbagai layanan perbankan online. Salah satu metode pembayaran yang populer adalah BRIVA (Briva Virtual Account). BRIVA merupakan…

- Cara Menutup Kartu Kredit Bank Mega Pengelolaan keuangan yang baik seringkali melibatkan penggunaan kartu kredit. Namun, ada kalanya Anda perlu menutup kartu kredit yang tidak lagi Anda butuhkan. Jika Anda merupakan pemegang kartu kredit Bank Mega…

- Cara Investasi Emas di Bank BRI Cara investasi emas di Bank BRI merupakan salah satu bentuk investasi yang menarik bagi para nasabah yang ingin mengalokasikan dana mereka pada instrumen investasi yang aman dan menguntungkan. Sebagai salah…

- Cara Transfer di BRI Link Panduan ini akan menjelaskan langkah-langkah cara transfer di BRI Link, layanan perbankan digital yang inovatif dari Bank Rakyat Indonesia (BRI). Dengan menggunakan BRI Link, Anda dapat mentransfer uang dengan cepat…

- Cara Membuat QRIS untuk Usaha QRIS atau Quick Response Code Indonesian Standard adalah metode pembayaran digital yang sedang populer di Indonesia. QRIS memungkinkan pengguna untuk membayar dengan mudah menggunakan ponsel pintar mereka dan merupakan alternatif…

- Cara Gadai Sertifikat Rumah di Bank BRI Jika Anda sedang mencari cara untuk mendapatkan pinjaman dengan jaminan sertifikat rumah, gadai sertifikat rumah mungkin menjadi pilihan yang tepat. Bank BRI adalah salah satu lembaga keuangan yang menyediakan layanan…

- Cara Bayar AdaKami Lewat BCA dengan Mudah Pada era digital seperti sekarang ini, transaksi online telah menjadi bagian tak terpisahkan dalam kehidupan sehari-hari. Salah satu metode pembayaran yang sangat populer adalah menggunakan layanan perbankan online, seperti BCA…

- Cara Tarik Tunai di BRIMO Cara tarik tunai di BRIMO bisa menjadi alternatif untuk melakukan penarikan uang tunai dengan mudah dan cepat. BRIMO sendiri merupakan salah satu aplikasi perbankan digital yang sudah cukup populer di…

- Cara Transfer BRI ke LinkAja Cara transfer BRI ke LinkAja menjadi salah satu kebutuhan penting dalam era digital saat ini. Dengan perkembangan teknologi yang pesat, banyak orang beralih ke metode pembayaran digital untuk memudahkan transaksi…

- Cara Membuat QRIS CIMB Niaga QRIS atau Quick Response Code Indonesian Standard adalah metode pembayaran digital yang semakin populer di Indonesia. QRIS memungkinkan pengguna untuk membayar tagihan atau produk dengan mudah menggunakan aplikasi pembayaran digital…

- Cara Daftar Bank Permata Online Mendaftar Bank Permata secara online menjadi pilihan yang praktis dan efisien bagi mereka yang ingin membuka rekening bank dengan mudah. Dalam panduan ini, kami akan menjelaskan langkah-langkah cara daftar Bank…

- Cara Tukar Uang Baru di Bank BRI Apakah Anda ingin memiliki uang baru yang segar dan menarik? Jika iya, Bank BRI adalah pilihan terbaik untuk menukarkan uang lama dengan uang baru. Dalam artikel ini, kami akan memberikan…

- Cara Top Up E-money Mandiri di HP Di era digital yang semakin maju, kemudahan dalam melakukan berbagai transaksi menjadi suatu kebutuhan yang tak terelakkan. Salah satunya adalah proses top up saldo e-money, yang semakin banyak diminati oleh…

- Cara Transfer Jenius ke BCA Pengiriman uang antar rekening bank menjadi semakin mudah berkat perkembangan teknologi. Salah satu metode yang dapat digunakan adalah transfer dari Jenius ke BCA. Melalui artikel ini, Anda akan mempelajari langkah-langkah…

LintasWarganet.com Info Update Terpercaya untuk Warganet

LintasWarganet.com Info Update Terpercaya untuk Warganet